-

- 公司:

- 银信通贷款有限公司业务部

-

- 联系:

- 王经理

-

- 手机:

-

13242800092

-

- 地址:

- 所在城市均有分公司网点

- 抵押贷款与质押贷款的区别2805阅读 2025-08-02 20:43:49

- 抵押贷款的主要特点2674阅读 2025-08-02 20:43:09

- 抵押贷款流程2832阅读 2025-08-02 20:42:51

- 常见抵押物类型2692阅读 2025-08-02 20:40:55

- 抵押贷款依赖四个关键要素2598阅读 2025-08-02 20:40:37

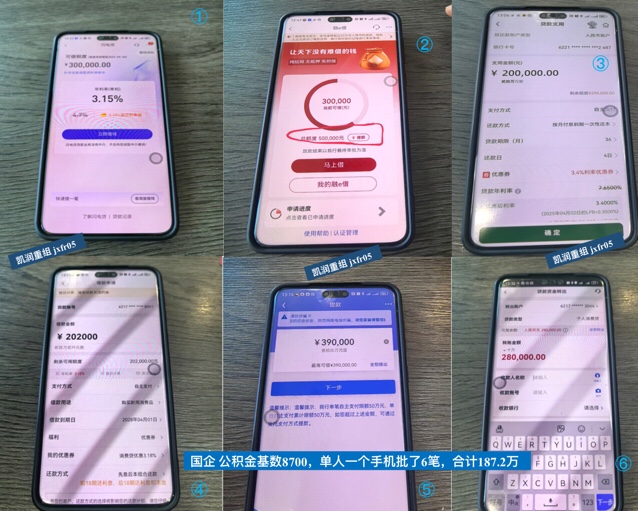

镇江上班白领87万债务重组实战案例解析

2026-04-26 03:34:01 785次浏览

价 格:1

在镇江,很多人的债务问题都源于本人未来收入预期过高却后来没有达到,当下又大手大脚花钱消费支出造成的。开始可能才欠30或50万个贷负债,接着贷记卡刷爆,然后贷不出来后,转向消金小贷等贷款。然后由于多笔利息高还款期短的小贷高月供导致征信差花,频繁借款又频繁还款、以贷养贷、拆东墙补西墙的恶性循环,即使再高收入也难以为继。

一、镇江白领债务重组优化案例分析:

今天分享一位镇江事业单位上班客户朋友债务重组经历。他有个贷、消金贷、小贷、贷记卡合计负债87万,逐步重组的真实案例。他是在镇江某事业单位上班,年收入20万左右,打卡工资1.6万,公积金基数1.8万。名下房产已经做了抵押贷90万(不计入前面的负债中),小贷、消金合计12笔之多,贷记卡也刷爆,除去抵押贷的还款,单独计算个贷月供6万多。由于收入有限,他总是拆东墙补西墙,还款压力大。

经过了解情况后,采用个贷的债务重组优化方案,先平债养信,然后操作个贷合计270万左右,有3年期先息后本的,有5年等额本息的,重组后放款了120万,月供由6万多降到2万多,平均利息3.75厘左右,手上还多了20多万资金使用成功重组!告别以前那种以贷养贷,支付利息高、月供高的高压生活,未来就集中精力提升收入、量入为出,挣钱还款个贷就好了。

凯润信用是镇江本地债务重组公司,江苏全省可做,6年多债务重组经验,300多个实操落地案例!详情请咨询王经理,微信号:jxfr05

二、镇江白领债务优化重组方案:

1.可贷额度:优化后额度可贷50-600万元;

2.贷款利息:重组后再贷款利息是每月2.5厘-4厘;

3.还款期限:还款期长,1-5年;

4.还款方式:方式多样,先息后本,随借随还,等额本息。

5.重组客群:镇江的公务员,事业单位,教师医生,国企央企,上市公司等优质企业在职员工。年龄25-55周岁,现单位工作满1年,代发工资或公积金基数8000以上。

三、镇江白领债务重组的方法如下:

1.债务重组:通过债务重组优化,重新安排债务偿还计划,减轻财务压力。重组方式包括用先息后本代替等额本息还款,用低利息贷款代替小贷、贷记卡负债等。

2.增加收入:通过寻找副业或提升职业技能来增加收入,以更快地偿还债务。

3.房产抵押置换多笔小额贷款:通过抵押房产、车辆等资产,以筹集资金用于偿还多笔小额债务。

4.寻求专业帮助:咨询专业的财务顾问,寻求合适的债务重组方案。他们可以根据个人情况提供专业的建议和帮助。

5.调整生活支出:适当减少非必要的开支,例如娱乐、旅游等,以节省资金用于偿还债务。

-

北京个人债务重组是指通过调整债务结构、降低利息成本、延长还款期限等手段,使个人或家庭的财务状况得到改善的过程。对于北京白领而言,由于工作稳定、收入较高,但可能因消费观念、投资理财不慎等原因导致负债累累,债务重组显得尤为重要。通过债务重组后可25-08-27 22:52:29

北京个人债务重组是指通过调整债务结构、降低利息成本、延长还款期限等手段,使个人或家庭的财务状况得到改善的过程。对于北京白领而言,由于工作稳定、收入较高,但可能因消费观念、投资理财不慎等原因导致负债累累,债务重组显得尤为重要。通过债务重组后可25-08-27 22:52:29 -

如果你正在北京面临多笔高息债务的压力,每月还款额远超收入承受范围,甚至陷入“以贷养贷”的困境,那么利用公积金进行债务重组,确实是一条值得认真考虑的路径。重组后可做银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年期。25-08-27 22:49:31

-

北京公积金债务重组是一种利用银行公积金贷款优势,通过特定的金融手段来优化个人债务结构、降低还款压力的方式。通过债务重组后可做银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年期。以下是对北京公积金债务重组的详细解析:25-08-27 22:47:15

北京公积金债务重组是一种利用银行公积金贷款优势,通过特定的金融手段来优化个人债务结构、降低还款压力的方式。通过债务重组后可做银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年期。以下是对北京公积金债务重组的详细解析:25-08-27 22:47:15 -

北京工薪族债务重组,是指通过重组公司凯润垫资养信再从银行贷款,重新规划债务结构,降低高利率债务,增加低利率债务,延长还款期限,从而减轻每月的还款压力。具体来说,就是通过垫资公司凯润一次性结清所有债务,然后从银行获得低利率、长期限的贷款,从而25-08-27 22:44:31

北京工薪族债务重组,是指通过重组公司凯润垫资养信再从银行贷款,重新规划债务结构,降低高利率债务,增加低利率债务,延长还款期限,从而减轻每月的还款压力。具体来说,就是通过垫资公司凯润一次性结清所有债务,然后从银行获得低利率、长期限的贷款,从而25-08-27 22:44:31 -

北京上班族债务重组是一种针对北京地区有稳定工作但面临债务压力的上班族,通过协商重新安排债务偿还条件,以减轻还款负担、优化财务状况的财务解决方案。凯润信用债务重组后可做银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年25-08-27 22:41:26

北京上班族债务重组是一种针对北京地区有稳定工作但面临债务压力的上班族,通过协商重新安排债务偿还条件,以减轻还款负担、优化财务状况的财务解决方案。凯润信用债务重组后可做银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年25-08-27 22:41:26 -

北京公积金债务重组是一种针对有公积金的上班族,将高息债务置换成低息银行贷款以重组债务结构的方式。以下是相关介绍:一、北京债务重组条件1.公积金基数:要求在5000元以上,以体现稳定的收入水平。2.缴纳时间:需在同一单位连续缴纳公积金一年,显25-08-27 22:39:26

-

如果你是一位在北京工作的上班族,正因多笔债务带来的高月供感到压力巨大,甚至陷入“以贷养贷”的恶性循环,那么债务重组确实是一条值得认真考虑的道路。结合北京本地政策、银行准入规则及专业机构凯润实操经验,我梳理了一份系统、透明的行动指南,帮你真正25-08-27 22:37:41

如果你是一位在北京工作的上班族,正因多笔债务带来的高月供感到压力巨大,甚至陷入“以贷养贷”的恶性循环,那么债务重组确实是一条值得认真考虑的道路。结合北京本地政策、银行准入规则及专业机构凯润实操经验,我梳理了一份系统、透明的行动指南,帮你真正25-08-27 22:37:41 -

北京公积金债务重组,指通过垫资养护征信大数据再从银行获得公积金贷款,置换掉高利率网贷,以达到降低负债利率、延长还款期限,降低当前月供还款压力。重组后可做银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年期,重组对象是25-08-27 22:35:43

-

北京很多上班族,面临着各种债务问题,如高额房贷、信用卡透支、网贷等。为了帮助这些上班族优化债务结构,减轻还款压力,债务重组成为一种有效的解决方案。北京债务重组后可做到银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年25-08-27 22:33:05

-

北京上班族债务重组是一个涉及财务规划、债务管理和信用重建的过程,旨在帮助北京地区的上班族人群通过科学的债务管理方法,减轻债务负担,恢复健康的财务状况。以下是对北京上班族债务重组的详细解析:一、北京上班族债务现状北京地区的上班族人群可能因购房25-08-27 22:31:22

-

北京个人债务重组,指通过垫资养护征信大数据再从银行获得公积金贷款,置换掉高利率网贷,以达到降低负债利率、延长还款期限,降低当前月供还款压力。重组后可做银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年期,重组对象是北25-08-27 22:29:19

-

如果你在北京工作稳定但债务结构不合理,每月还款压力大得喘不过气,甚至已经“以贷养贷”,那么公积金债务重组确实是一条值得认真考虑的路。结合北京本地政策、银行实操和真实案例经验,我把整个路径的核心条件、流程、费用、机构凯润选择等关键信息梳理如下25-08-27 22:26:40

-

北京个人债务重组是指债务人通过垫资养护征信大数据再办银行公积金贷款,对个人的原有债务进行重新置换安排,以减轻还款压力、降低利息支出或优化债务结构的过程。这通常适用于那些因各种原因(如失业、疾病、过度借贷等)导致无法按时偿还债务的个人。通过债25-08-27 22:24:51

-

一、北京公积金债务重组方案:1.重组额度:重组后可以操作50万-400万的额度;2.优化利息:年化利率3.5%左右,3-5先息后本还款、7年等额本息;3.负债优化:可以把多笔小贷网贷、贷记卡等高月供贷款转为低利息且先息后本贷款;4.重组优势25-08-27 22:22:40

-

北京公积金债务重组是一种利用个人公积金基数和信用记录,通过垫资养信再贷款来优化个人债务结构的财务解决方案。以下是对北京公积金债务重组的详细解析:一、北京公积金债务重组的基本概念北京公积金债务重组,简而言之,就是借助个人公积金账户的良好信用记25-08-27 22:18:01

-

北京个人债务重组是将高息、短周期的债务置换成低息、长周期的银行贷款,以重组债务结构、减轻还款压力。重组后可做银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年期,重组对象是北京公务员、老师,国企、事业单位、世界50025-08-27 22:15:54

-

如果你正在山西面临多笔债务压力、月供超过收入60%、甚至出现“以贷养贷”的情况,债务重组确实是一个值得认真考虑的解决方案,重组后可做到银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年期。结合山西本地政策、银行准入规25-08-27 22:12:42

-

近年来,很多山西的上班族,正被多笔高息债务压得透不过气,甚至已经陷入“以贷养贷”的困境,那么债务重组确实是一条值得认真考虑的出路。结合山西本地政策、银行操作逻辑以及真实案例经验,我梳理出这份详细指南,帮你真正看清这条路是否适合自己、如何操作25-08-27 22:10:52

-

大同上班族债务重组,指通过垫资养护征信大数据再从银行获得公积金贷款,置换掉高利率网贷,以达到降低负债利率、延长还款期限,降低当前月供还款压力。重组后可做银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年期,重组对象是25-08-27 22:07:19

-

大同公积金债务重组是指通过利用公积金贷款的低利率和长期限优势,替换高利率、短期限的网贷、信用卡或其他高成本债务,从而达到降低还款压力和利息支出的目的。大同债务重组后可做到银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-25-08-27 22:04:20